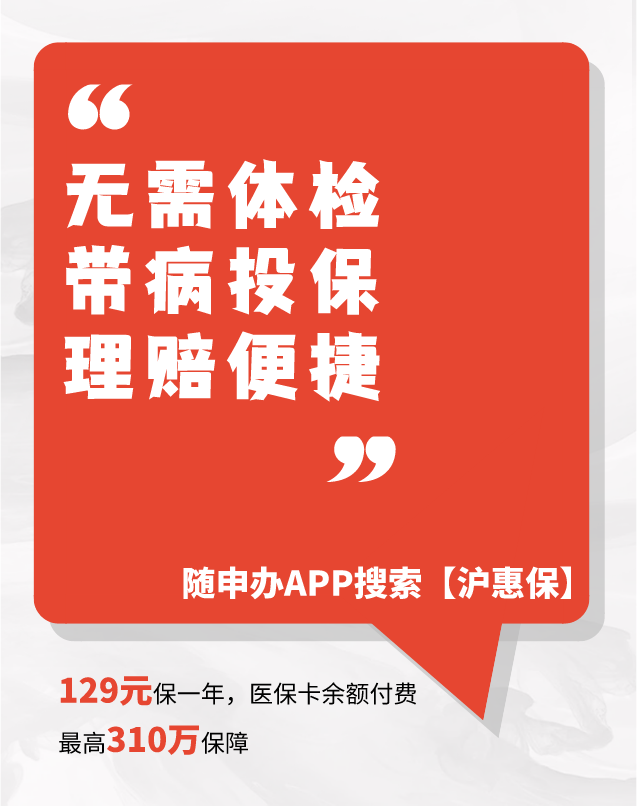

“沪惠保”,是为上海基本医保参保人员在罹患重病大病时,在现有医保之外,再增加一份大额自费医疗费用的补充保障。今年的“沪惠保”,个人保费一年129元可获医保目录外最高310万元医疗保障。

截至7月31日,凡是上海基本医保参保人(含上海市职工医保、居民医保参保人),且为在保状态的,都可通过“随申办市民云”APP,为个人及6位符合投保条件的直系家属在线投保。保单将在2022年7月1日生效,保障期至2023年6月30日。

“沪惠保”切实提升了商业补充医疗保险的风险补偿作用

作为上海城市定制型商业补充医疗保险,“沪惠保”自2021年4月上线后,因“低门槛、低价格、高保障”的产品特色,吸引了739万市民参保。截至2022年5月底,“沪惠保”累计赔付已超6.4亿元,赔付案件达16余万件,惠及数万个家庭。其中,个人累计赔付最高金额为89.7万元,年龄最小理赔用户仅1周岁,年龄最大的为101周岁。

首年“沪惠保”保障期将于2022年6月30日24时截止

2021年“沪惠保”保障期已进入倒计时。今年有投保意愿的市民请抓紧时间,即日起至7月31日,可通过投保渠道“随申办市民云”APP参保。

通过“随申办市民云”APP支付保费时,选择使用“云闪付”方式付款,还可享保费最高立减16元优惠!

登录“随申办市民云”APP→首页点击“沪惠保”进入投保页面;

根据页面提示操作,确认投保人信息→点击“立即投保”

支付方式选择“云闪付”,即可享最高立减16元优惠!

(更多活动详情,请关注“市民云”微信公众号了解)

2022年“沪惠保”投保期截至7月31日,这两类人别错过

其他普通商业健康保险根据不同年龄设置不同的保费,年龄越大保费越高,大多数情况下同时患病的人不能参加商业健康保险,而“沪惠保”却具有以下特点:

1、政府指导、上海定制产品保险方案、全市统一定价129元/年;

2、没有年龄限制;

3、不限健康状况,既往症可保可赔付,但赔付比例有所降低;

4、沪惠保、沪惠保-关爱版可以使用本人上海医保的历年账户余额给符合参保条件的直系亲属投保;

5、以保本微利为原则。

所以,推荐以下两类人群,一定别错过“沪惠保”——

一是年龄较大的人:

如果经济条件一般、不愿意花上千元购买普通商业保险的、年龄超过50岁以上的市民,推荐你可以选择“沪惠保”。

因为“沪惠保”不限年龄,老幼保费统一为129元/人/年,可获得医保范围外最高310万保障。

二是患过重病的人:

保险上有一个词叫作既往症,购买时如果不申报既往症哪怕买了也会被当成违反诚信申报原则而被拒赔,而再投保时申报,则意味着将被直接拒保。

但“沪惠保”不同,有既往症的人也能参保,只是在赔付比例上略有不同。

针对既往症人群理赔的典型案例:

王女士,44岁,罹患乳腺癌恶性肿瘤,使用特药爱博新治疗,2021年7月起共购买相关药品9次,自费金额为12.3万元,于7月15日起通过“沪惠保”公众号、“随申办”APP共9次申请特定高额药品事后报销,经审核符合药品适应症范围,因此按照保单约定的既往症人群30%比例赔付,共赔付王女士3.69万元,理赔时效均在5个工作日内。

非既往症人群赔付的典型案例有:

聂女士,30岁,患霍奇金淋巴瘤,使用特药安适利治疗,2021年7月起共购买该药品4次,自费金额为12.5万元,其于8月12日起通过“沪惠保”4次申请特定高额药品的事后报销,经审核后符合药品适应症范围,按照保单约定的非既往症人群70%比例赔付,共赔付聂女士8.75万元,理赔时效均在5个工作日内。

(为保护客户信息,案例部分文字有调整。本文中的先生、女士均使用了化名)

友情提醒:

已发生理赔的2021年“沪惠保”用户,今年也可以投保!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。